私も個別株や高配当株等の様々な投資を試していますが、一番王道な投資はインデックス投資だと思います。でもインデックス投資ってリターンが物足りないんですよね。そんなわけでTQQQやSPLX、TECL等に手を出したくなります。実際私もTQQQを購入しています。ところが最近、レバレッジETFの弱点から、投資額にレバレッジを掛けるCFDの方が良いかも?と思い始めました。そんなわけで、レバレッジETFとCFDレバレッジの違いについて考えてみました。

インデックス投資戦略

インデックス投資戦略と言っても、本質をよくご存じであれば戦略もくそもないですね。

戦略:ガチホ & 無限ナンピン

以上・・・

これはなぜかというと、インデックス投資は『長期的に見れば右肩上がり』を期待する投資だからです。

ではなぜ右肩上がりかというと

- 長期的なインフレ

- テクノロジーの進化による生産性の向上

10年前より貧しくなったなんて感じている人はいないと思います。また10年後は更に生活水準が上がっていることでしょう。

右肩上がりということがわかっているのであれば、当然戦略はガチホとなりますね。

短期的には上昇下落を繰り返すので、取得単価を平均化したければ投資タイミングを分散できる積立が有効です。20年も経てばどこで買っても+5%は上昇すると言われています*。

*20年後の最低値ー現在の最高値 > +5%

20年投資して5%って・・・

よっぽど運が悪いとこうなりますが、それでも平均で年率7%と言われています。投資額が1000万円で1億円にしたいと考えると34年かかりますので、ちょっと物足りないですね。

インデックス投資の成績を上げる方法は色々ありますが本質的には次の2種類しかないと思います。

| インデックス投資成績を上げる方法 | 実行例 |

|---|---|

| 利率を上げる | セクタ限定ETF、個別株組込、アクティブ投資、レバレッジETF |

| 投資額を上げる | 積立(分割入金)、レバレッジ商品 先物/CFD/信用/Option etc |

ほとんどのインデックス投資家が、何かしらの+αを行っているのではないでしょうか?

その中でも、レバレッジに関して考えてみたいと思います。

レバレッジには大きく分けて2種類ある

インデックス投資の成績を上げる方法と同じで利率か投資額にレバレッジを掛けるしかありません。

| レバレッジの掛け方 | 方法 |

|---|---|

| 利率 | レバレッジETF |

| 投資額 | 先物/CFD/信用/Option |

先物とかOptionとか危ないんじゃないの?

なんとなーく、投資額にレバレッジを掛ける方が危険な気がしますね。。。。

実際、私もそんな気がしていましたが、よくよく考えてみるとそうでもないことがわかってきました。

利率にレバレッジをかける

利率にレバレッジを掛ける方法はレバレッジETF(投信含む)を購入するとなります。

TQQQ、SPLX、TCLE等に代表されるレバレッジETFは、基準となるETFや指数の利率がレバレッジの比率に応じて増減するETFです。

TQQQはQQQの3倍のレバレッジETFです。QQQが1%上昇するとTQQQはその3倍の3%上昇します。その一方で下落すると、3倍の速さで下降していきます。

- 先物でレバレッジを掛ける

- 先物上昇分をレバレッジ比率に合わせて調整(上昇時:先物追加購入/下落時:先物売却)

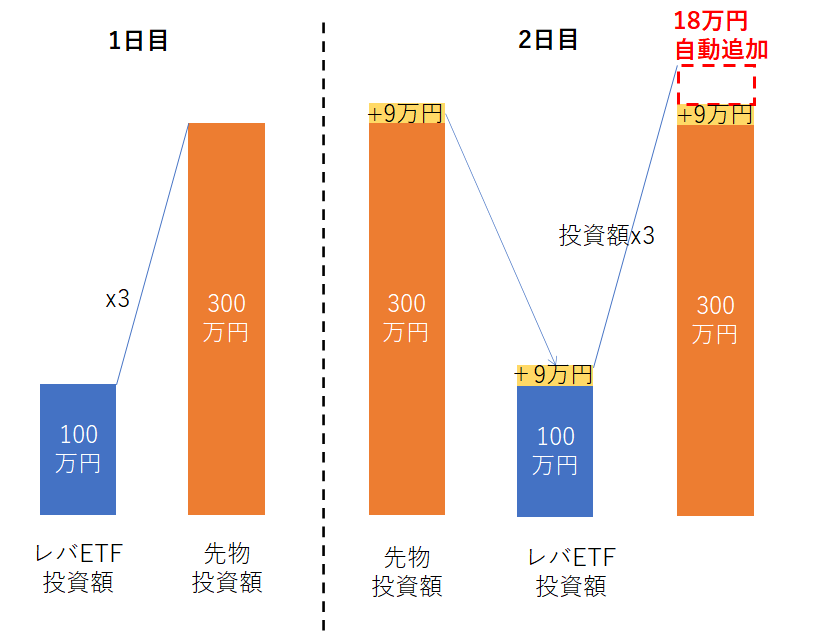

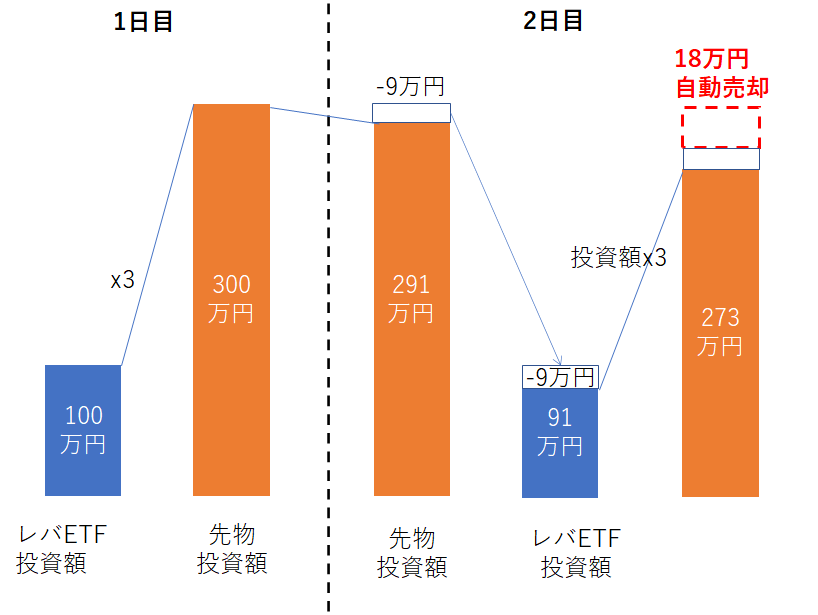

3倍レバレッジETFの実際の運用例です。資産を追加購入/売却を行って先物資産額を調整しています。東大バフェットさんが『レバレッジETFは狼狽売りの連続』と表現したのはこの理由ですね。

・基準ETFが1%上昇した場合(基準ETFとはTQQQの場合はQQQを指す)

・基準ETFが1%下落した場合(基準ETFとはTQQQの場合はQQQを指す)

実際の運用方法がどうであれ、本質的には利率にレバレッジが掛かっていることによるメリットデメリットを考えれば良いということになります。

以上のメカニズムから次のことが言えます。

- 上昇局面では資産の増加が早い(複利効果)

- 下落後のリカバリが遅い(投資資産減少率が大きい)

- とはいえ、ガチホ可能(現物取引の場合のみ)

投資額にレバレッジを掛ける

先物、CFD、信用取引、Option取引等で投資額にレバレッジを掛けることができます。投資額にレバレッジを掛けるということは、投資額をレバレッジ比率で増やすのと同じ意味なので簡単だと思います。

| デリバティブ商品 | 説明 |

|---|---|

| 先物 | 将来のある期日に現在の価格で購入する約束 約束のため執行義務あり。仕組み上は期日前SQ日に強制決済 |

| CFD | 先物の限月日を繋げて、株/ETFのようにした物 (期限が近付いた先物をロールオーバーし、その差分は支払いが発生) |

| 信用取引 | 証券会社が株式購入代金を肩代わりし、損益の差額決済 利息が発生する |

| Option | 将来のある期日に現在の価格で購入する権利を購入 購入側は放棄が可能。売却側は執行義務がある |

CFDと信用取引が簡単ですが、私が実践しているCFDをピックアップします。

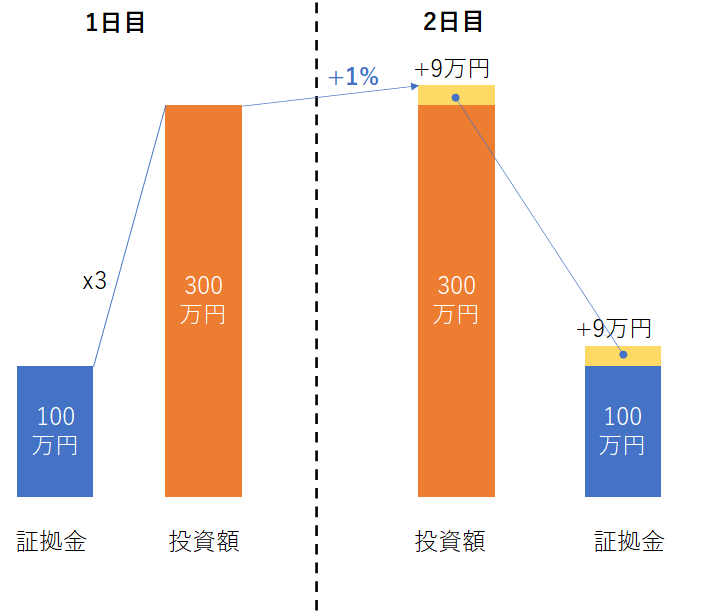

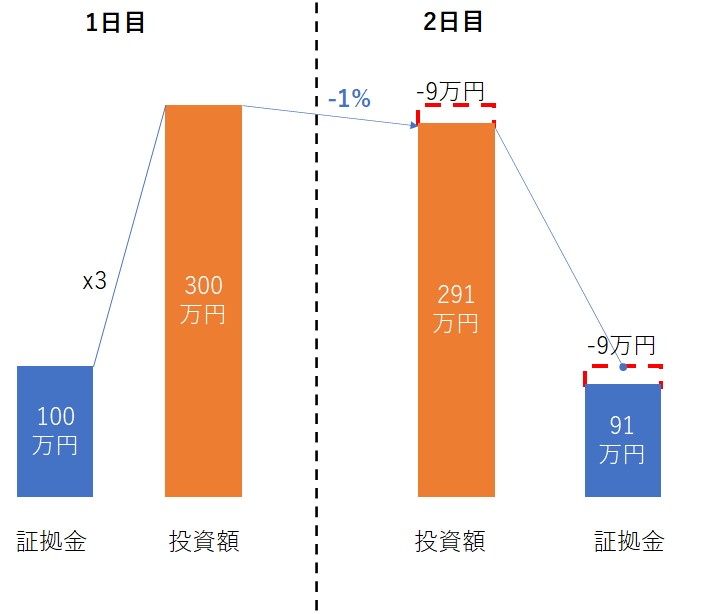

CFDは証拠金(一定の損失をカバーできる金額)を預けて、その金額に対しレバレッジが掛かった先物を購入することになります。株価指数の場合レバレッジは10倍ですが、簡単のため3倍と仮定して説明します。

損益=100万円x3(レバレッジ)*変化量(%)

・投資先が1%上昇した場合

・先物が1%下落した場合

投資額を単純レバレッジ比率分増額しているだけなので、損益もレバレッジ分増減します。

ガチホすれば良いんだね!

CFDもガチホすれば良いのですが、一点だけ落とし穴があります。

CFDには(先物、信用も)損失が大きくなると強制決済(売却)される”ロスカット”という仕組みがあります。当然、強制決済されてしまうとガチホできませんので、ロスカットに掛からないようにマネジメントする必要があります。特に購入直後で下落した時は要注意です。

- 損益が単純にレバレッジ比率分変化する

- 下落後のリカバリが早い(投資資産減少比率は一定)

- ガチホが難しい(ロスカット)

レバレッジETF vs レバレッジ商品(CFD)

例として3倍レバレッジETFと3倍CFDの差を見てみます。

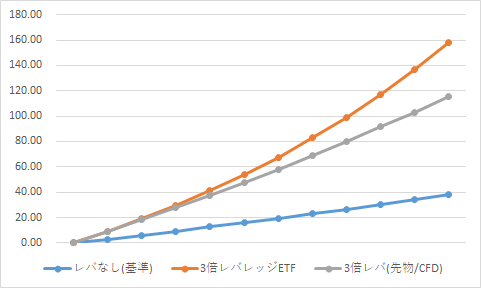

・基準の株価が毎日3%ずつ上昇した場合の損益

レバレッジETFは複利効果を生かして複利9%の比率で上昇していきます。CFDは複利3%x3で上昇します。11日目になると大きな差が出てきますね。

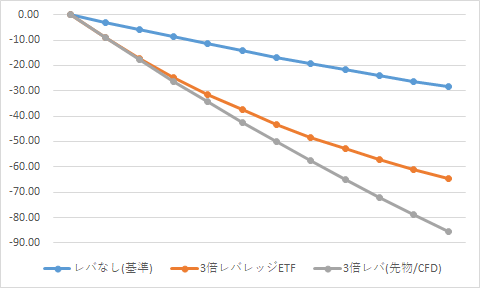

次は下落局面を見てみます。

・基準の株価が毎日3%ずつ上昇した場合の損益

下落局面ではレバレッジETFは-9%の比率で投資資産が減少します。CFDは複利-3%x3で減少します。レバレッジETFは資産減少比率が大きい分、CFDに対し損失は少なくなります。

やっぱりレバレッジETFの方が良いんじゃないの?

問題はレバレッジETFの投資先の資産額の方がCFDに対し大きく減少しているという点です。この例では11日目の投資資産額がそれぞれ

| 投資資産額 初日 | 投資資産額 11日目 | 損益 | 減少率 | |

|---|---|---|---|---|

| レバレッジなし(基準) | 100万円 | 71.5万円 | -28.5万円 | -28.5% |

| 3倍レバレッジETF | 100万円 | 35.4万円 | -64.6万円 | -64.6% |

| CFD | 300万円 | 214.6万円 | -85.4万円 | -28.5% |

レバレッジなし(基準)に対しレバレッジETFは大幅に投資資産が減少しています。これではいくら3倍の成長率でも元本が小さすぎてリカバリに時間がかかりすぎます。

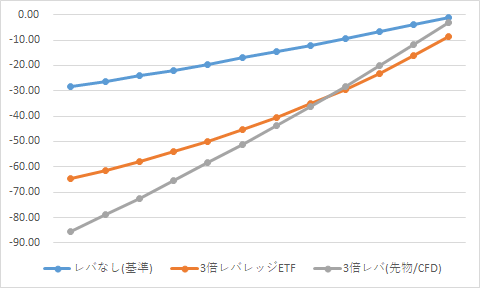

上の例(11日間連続-3%下落した日)から、3%づつ上昇するケースではこんな感じです。

レバレッジETFは投資資産額の減少率が大きいため、リカバリに時間がかかります。

ところで更に下落が進むと価値が0以下になるけど、この場合どうなるの?

わかりませんが、やっぱり上場廃止でしょうか・・・

まとめ

特徴をまとめると以下となります。長期保有に重要なのはリカバリの速さと考えます。

| メリット | デメリット | 長期保有 | |

|---|---|---|---|

| レバレッジETF | ・株価上昇局面の成長が早い ・名目上ガチホできる(上場廃止までは) ・株価下落局面での損失は緩やかになる | ・株価下降からのリカバリが遅い (投資資産が減少するため) ・レバレッジがMAXで3倍 | 向かない |

| CFD | ・株価下落からのリカバリが早い ・10倍程度レバレッジを掛けることができる | ・ロスカットでガチホが困難 | 向く |

長期投資という目線で考えると、保有期間中には必ず株価の下落局面と上昇局面が訪れます。従って下落局面からのリカバリに重点を置くべきだと考えます。

レバレッジETFは名目上*ガチホはできるが、長期保有(買ってからほったらかし)の運用ではリカバリが遅い分不利になる可能性が高い。上昇局面でのみ活用するのが一番良さそうな気がします。

一方、CFDは下落局面からのリカバリが早く、長期保有向き。

結論

レバレッジETFのガチホより、ロスカットに気を付けてCFDで長期保有する方がおすすめ。

コメント