私が保有している銘柄で唯一ダブルバガーを達成した(1日だけ)ライフネット生命の2020年度1Q決算が発表されました。ニュースでは2020年度赤字拡大!と大々的に報じられましたので、内容を考察してみます。決算内容はちょっとわかりずらいので保険業の収益構造から考えてみたいと思います。

保険業の収益構造

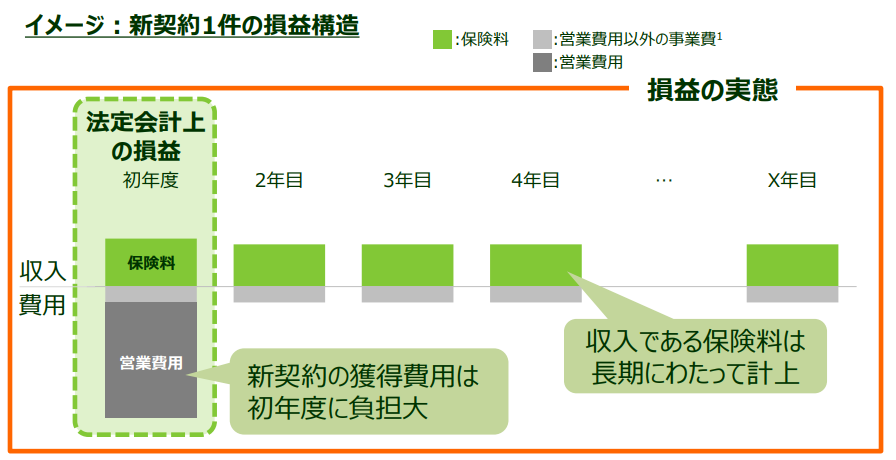

決算説明資料にわかりやすい図がありました。これを見れば収入・支出が一目でわかります。

| 収入 | 保険料 | 数年に渡って回収(一度契約すれば持続的な収入を得られる) |

| 支出 | 営業費 | 新規契約獲得に必要 |

| 事業費 | 契約期間に継続的に発生するコスト |

初めに営業費を掛けて新規顧客を獲得し、数年かけて保険料を回収するビジネスモデルとなっています。

保険は基本的に一度契約してしまえば、持続的に加算的に収入を増やすことができるので、契約者数を増やし続けることで事業規模を拡大することができます。

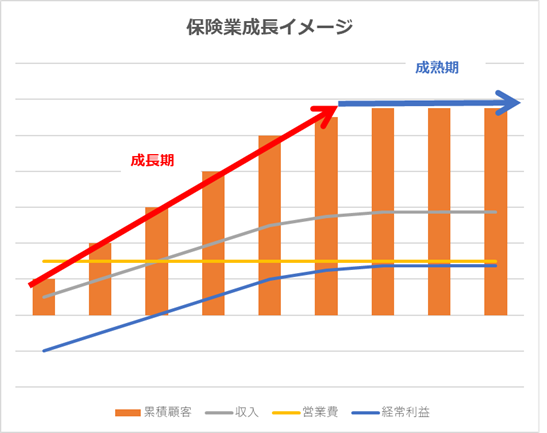

保険業成長イメージを描いてみました。

成長期(累積顧客が増加中)では新規顧客の増加に伴い収入が増えていきます。累積顧客数が小さいうちは営業費がかかる分経常利益は赤字ですが、顧客数が増加するにつれて赤字幅が減少し、どこかで黒字転換するはずです。

いずれは営業費をいくら計上しても新規契約数は飽和してくるはず(成熟期)なので、成長期であるライフネット生命は、経常利益度外視で新規契約者数を伸ばし続けることが最重要であると考えられます。

成長の課題

保険業の収益構造分析からライフネット生命が直面している課題は次の3点なのかと思われます。

- 新規顧客数の伸び

- 信用

- 資金繰り

新規顧客数の伸びは収益増と直結しますので、成長段階では最も重視しなければならない課題です。

もう一つの課題は”信用”です。老舗のかんぽ生命でさえ、保険金支払い渋りなどの事件を起こしている状況で、新規でインターネット契約を主とするライフネット生命が本当に保険金を支払ってくれるのか?というのは普通にありそうな疑問です。

保険業の収益構造上、営業費を掛ければ新規顧客が取れるのであれば、いくらでも営業費を掛けたいところです。営業費を掛けると赤字が増えるので資金繰りが悪化します。このトレードオフをどのようにマネジメントしていくのか?が大きな課題となります。

では、1Q決算は良かったのか悪かったのか?

新規契約者数は大幅に伸びた2019年度4Qを大きく超えています。

これに伴い、経常利益も改善してくるはずでしたが、、、

経常損益は△647と悪化していました。通期予想も赤字拡大となっています。

あれっ? 契約者が増えると、赤字も減るんじゃなかったの?

この原因が今回の評価が難しいところになっています。損益計算表をもう少し、詳しく見てみましょう。

経常費用が1157百万円増加しています。

その増分の内訳は以下のようになっております。

| 保険金等支払金 | 463百万円 | 40.1% | 101:保険金支払、362:再保険 |

| 責任準備金繰越金 | 481百万円 | 41.6% | |

| 事業費 | 141百万円 | 12.2% | 106:システム、保険事務:31 |

| その他 | 71百万円 | 6.1% |

保険金等支払金463百万円のうち大部分は再保険の支払い。再保険の支払いは資金繰りを緩和させるためのもの。責任準備金481百万円は保険金支払いや解約時の払い戻しに備えるためのもの。

営業費は前年と同等、システムに追加投資を行っている模様です。システムはライフネット生命の強みであるネット販売の差別化を狙ってのことだ考察します。CMでも簡単見積もりと宣伝してますよね。

保険金支払いは契約者が増えれば、比例して増加していくので自然だと思います。営業費が増えていないことから、経常利益悪化の主な原因は再保険の支払いと責任準備金積立ということになります。

2019年度の決算資料には、2020年半ばで黒字化を目指すと言っていたけど?

2020年半ばの黒字化は、1Q時点で既に断念したようですね。その原因が再保険の支払いと責任準備金積立であるので、あらかじめ予想できたことではないのかと疑問です。新規契約者数増加でも見た目ほど上手くいっていないのかもしれませんね。

売れている保険の種類やコロナで支払いが増加している等があるのかもしれません。

まとめ

2020年度は赤字拡大ではあるものの、今は新規契約者数さえ2桁%増を維持できている点から、苦しみながらも成長を維持できているのではないかと判断します。

このようなグロース株への投資は単元株で行うことがおすすめですが、初めての方は少額で始められるLINE証券がおすすめです。

その理由はこちらの記事に書いてあります!ご参考まで

コメント